Изменение реквизитов ифнс в. Куда перечисляется ндфл

ФНС России распространила информацию о смене реквизитов при заполнении платежных поручений на уплату налогов, страховых взносов, штрафов и прочих платежей в Москве и Московской области. Соответствующая информация содержится в письме ФНС РФ от 07.11.16 № ЗН-4-1 /21026, а также на официальном сайте службы.

Из письма стало известно, что 6 февраля 2017 года банковские счета УФК по Московской области будут переведены на расчетно-кассовое обслуживание в Главное Управление Банка России по ЦФО.

В связи с этим налоги и страховые взносы необходимо будет перечислять по новым реквизитам.

Новые реквизиты для уплаты налогов и страховых взносов в Москве с 2017 года

- Наименование банка получателя платежа: Главное управление Банка России по Центральному федеральному округу г. Москвы (ГУ Банка России по ЦФО);

- Номер счета получателя платежа: 40101810045250010041 (счет для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы РФ на территории Москвы).

Новые реквизиты для уплаты налогов и страховых взносов в Московской области с 2017 года

- БИК Банка получателя платежа: 044525000;

- Банк получателя: Главное управление Банка России по Центральному федеральному округу г. Москвы (сокращенное наименование — ГУ Банка России по ЦФО);

- Номер счета получателя: 40101810845250010102 — счет для учета доходов, распределяемых Управлением Федерального казначейства по Московской области между бюджетами бюджетной системы РФ.

Напомним, это не единственное изменение в сфере заполнения платежных поручений. Ранее мы писали об изменениях в заполнении платежных поручений на уплату страховых взносов в 2017 году . В свою очередь, индивидуальным предпринимателям стоит ознакомиться с изменениями в сфере уплаты страховых взносов ИП за себя в 2017 году .

Чтобы минимизировать негативные последствия изменения реквизитов, УФК ввело переходный период, в течение которого ГУ Банка России по ЦФО будет самостоятельно перечислять средства на новый счет, в случае если в платежном поручении будут указаны старые реквизиты.

При этом ФНС поручила своим сотрудникам провести разъяснительную работу с налогоплательщиками по правильному заполнению реквизитов в платежных поручениях. Напомним, согласно п. 4 ст. 45 НК РФ, обязательными реквизитами в платежном поручении, без которых обязанность по уплате налогов или страховых взносов считается неисполненной, являются наименование банка получателя и номер счета Федерального казначейства. Таким образом, если указать данные реквизиты неверно, платеж потребуется переводить снова. Поэтому будьте внимательны, указывайте новые реквизиты при заполнении платежных поручений в Москве и Московской области с 2017 года.

В целях исключения ошибок при заполнении реквизитов расчетных документов можно воспользоваться сервисом «Адрес и платежные реквизиты Вашей инспекции» , с помощью которого методом выбора нужных реквизитов можно сформировать расчетный документ в электронном виде

Информация ниже зависит от вашего региона (77 город Москва )

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Реквизиты для перечисления налогов и сборов

Перечисление всех налогов и сборов, в том числе региональных и местных, администрируемых налоговыми органами, производится на единый казначейский счет №40101810045250010041, открытый Управлением федерального казначейства по г. Москве в Главном управлении Банка России по Центральному федеральному округу г. Москва (полное), ГУ Банка России по ЦФО (краткое), БИК 044525000.

В соответствии Налоговым кодексом Российской федерации обязанность по уплате налога исполняется в валюте Российской Федерации.

Обязанность по уплате налога не признается исполненной в случае неправильного указания налогоплательщиком в поручении на перечисление налога номера счета Федерального казначейства по соответствующему субъекту Российской Федерации и наименования банка получателя.

Реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний

Получатель: УФК по г. Москве (Государственное учреждение – Московское региональное отделение Фонда социального страхования Российской Федерации)

ИНН 7710030933 КПП 770701001

КБК 393 1 02 02050 07 1000 160 – страховые взносы

КБК 393 1 02 02050 07 2100 160 - пени

КБК 393 1 020 2050 07 3000 160 - штрафы

Для страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

КБК 393 117 06020 07 6000 180 – добровольные страховые взносы

Денежные взыскания (штрафы) за нарушение законодательства (например, не сдача отчета или несвоевременная сдача отчета, не предоставление сведений об открытии счета и т.д.)

КБК 393 1 16 20020 07 6000 140 – штраф

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба

КБК 393 1 16 90070 07 6000 140 – административный штраф

Как узнать УИН

1. По текущим платежам в поле 22 ("Код" в платежном поручении) проставляется 0.

2. Из требования об уплате налогов и взносов.

Если у предприятия возникнет задолженность по налогам или взосам, то ему выставят требования об уплате налогов и взносов, в которых будет указан необходимый УИН.

Порядок уплаты страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с 01.01.2017г.

Перечисляются в ФНС

1. КБК для взносов за отчетные периоды до 01.01.2017 года:

|

Наименование |

|

|

182 1 02 02090 07 1000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2100 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) (за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2200 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) (за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 3000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) (за расчетные периоды, истекшие до 1 января 2017 года) |

2. КБК для взносов за отчетные периоды начиная с 01.01.2017 года:

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ (получатель ФНС)

|

Наименование |

|

|

182 1 02 02090 07 1010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 2110 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 2210 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 3010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) (за расчетные периоды, начиная с 1 января 2017 года) |

Как какие по НДФЛ за сотрудников действуют в 2017 году? Утвердили ли новые КБК по подоходному налогу? Таблицу с расшифровкой актуальных КБК по НДФЛ на 2017 года, а также образец платежного поручения по НДФЛ 2017 года вы найдете в данной статье.

Когда платить налог

Общий подход

По общему правилу, заплатить в 2017 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2017 года работодатель выплатил 9 февраля 2017 года. Датой получения дохода будет 31 января 2017 года, датой удержания налога – 9 февраля 2017. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2017 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

Однако КБК по НДФЛ за сотрудников в 2017 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2017 года по подоходному налогу.

Образец платежного поручения 2017 года

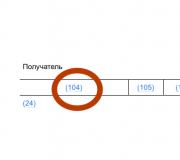

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ.